08/06/2026A che punto è l'Italia con l'AI?

A che punto è davvero l’Italia con l’Intelligenza Artificiale? Fondazione Leonardo ha provato a dare una risposta basata sui dati. Si chiama L'Italia nell'era dell'IA, è un report curato da Luciano Floridi - filosofo dell'informazione e direttore del Digital Ethics Center a Yale - e da Micaela Lovecchio, con il contributo di decine di istituzioni, aziende e centri di ricerca, tra cui anche Datapizza.

Ad oggi è la fotografia più seria e meglio strutturata sullo stato dell'AI nell’ecosistema nazionale e, diversamente da altri documenti analoghi, non si ferma alla diagnosi, ma propone 18 raccomandazioni operative in 9 aree - dalla governance al capitale umano, dalle infrastrutture all'etica - ciascuna associata a KPI verificabili, una baseline di partenza, un'analisi delle principali barriere, orizzonti temporali al 2028, 2030 e 2035, e, soprattutto, lead e responsabili istituzionali nominati per ciascuna misura.

In quest'analisi ne ripercorriamo i punti chiave: dove siamo forti, dove arranchiamo, e cosa servirà per non restare indietro.

Indice

- Una fotografia del mercato

- Le infrastrutture: il vantaggio più concreto

- Il primato normativo e la governance

- I modelli linguistici italiani

- Il "paradosso della sovranità"

- La Pubblica Amministrazione sperimenta

- La percezione pubblica

- Le due velocità: grandi imprese e PMI

- Talenti e stipendi: il nodo più difficile

- Raccomandazioni e obiettivi

- Conclusioni

1. Una fotografia mercato

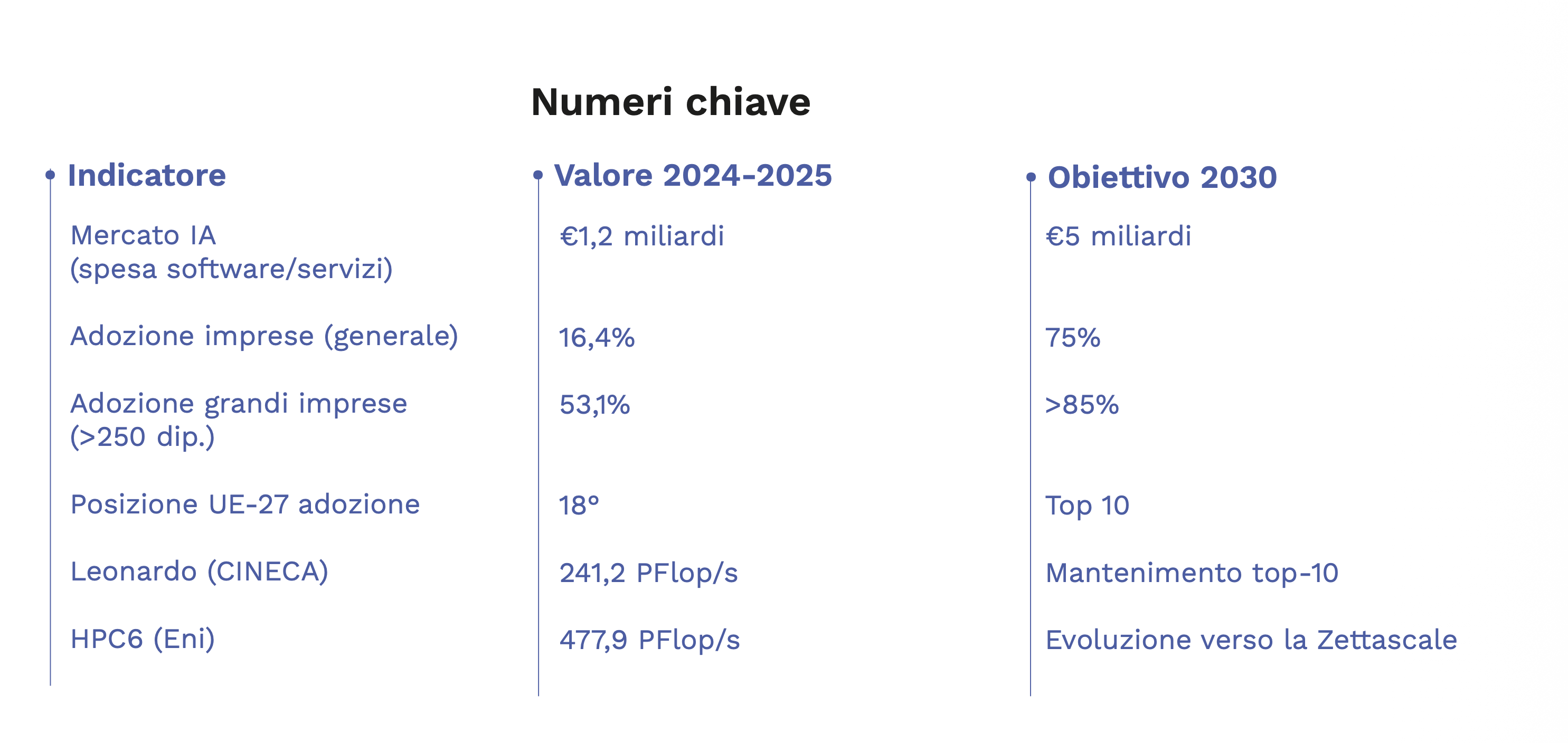

Nel 2024 il mercato italiano dell'AI valeva 1,2 miliardi di euro, in crescita del 58% sull'anno precedente (dati Osservatorio Artificial Intelligence del Politecnico di Milano). L'adozione nelle imprese con almeno 10 dipendenti è raddoppiata in un anno, passando dall'8,2% al 16,4% (dati Istat 2025). Nelle grandi imprese ha toccato il 53,1%.

Sono numeri che raccontano un'accelerazione reale, ma il report invita a leggerli con prudenza.

- L'Italia resta sotto la media europea del 20%, dietro Germania (26%) e Francia (19,5%).

- Quando si parte da una base bassa, anche un piccolo aumento produce percentuali che sembrano enormi - e raddoppiare dall'8% colpisce più di quanto dovrebbe.

- Sul fronte dell'uso individuale solo il 19,9% dei cittadini ha usato strumenti di AI generativa nel 2025, tra i valori più bassi dell'Unione (la media EU è 32,7%).

Cosa ha spinto l'adozione? Il report indica più cause insieme: l'effetto ChatGPT che ha abbassato la barriera psicologica, la pressione competitiva internazionale, la maturazione di soluzioni pronte all'uso, le interfacce no-code, gli incentivi del PNRR e la chiarezza portata dalla nuova legge.

Ma tra le imprese che hanno valutato l'adozione senza poi implementarla - circa l'11,5% del totale - la barriera principale dichiarata è la mancanza di competenze interne (59%), seguita dall'incertezza normativa (47%) e dalla disponibilità e qualità dei dati (45%).

2. Le infrastrutture: il vantaggio più concreto

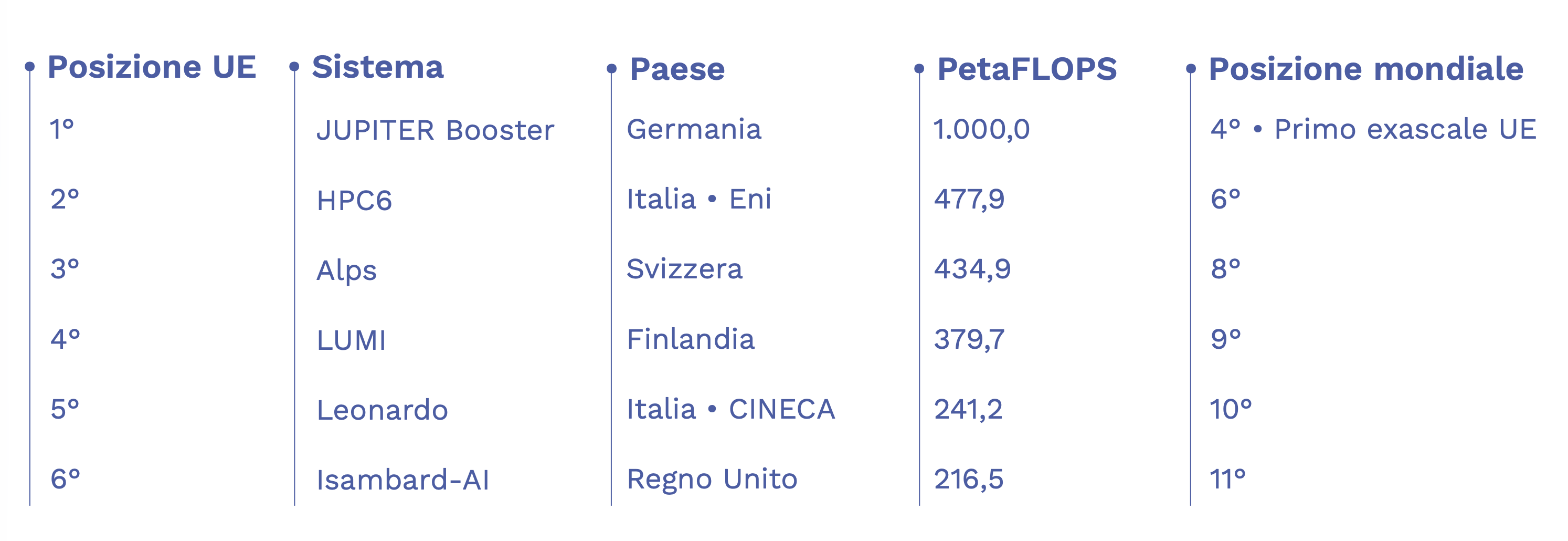

Se c'è un punto su cui l'Italia gioca in serie A, sono le infrastrutture di supercalcolo - supercomputer che svolgono in poche ore calcoli che a un normale computer richiederebbero anni, e che servono ad addestrare i modelli AI.

L'Italia è l'unico Paese europeo con due di queste macchine nella top 5 continentale (classifica Top500, novembre 2025): HPC6 di Eni, sesto al mondo, e Leonardo del Cineca, decimo. A questi si è aggiunto il nuovo sistema davinci-2 di Leonardo S.p.A. È una concentrazione di potenza di calcolo, pubblica e privata insieme, senza equivalenti in Europa.

Il sistema Leonardo a Bologna funziona al 100% con energia rinnovabile, con un indice di efficienza energetica (PUE) prossimo a 1,1. Il progetto Lisa ne potenzierà le capacità per l'addestramento di modelli generativi: l'iniziativa IT4lia AI Factory ha un investimento di 420 milioni, cofinanziato al 50% da Governo italiano e Commissione europea.

Attenzione però: la potenza di calcolo è una condizione necessaria, ma non sufficiente. Servono anche cloud, storage e infrastrutture diffuse - ed è qui che, come vedremo, emerge una fragilità.

3. Il primato normativo e la governance

L'Italia è diventata il primo Paese dell'Unione Europea a dotarsi di una disciplina organica sull'Intelligenza Artificiale. La legge 132/2025, approvata il 17 settembre 2025, anticipa e integra l'AI Act europeo.

Non si limita alle regole generali: contiene mandati specifici sulla cybersecurity (art. 18) e sull'accessibilità dei sistemi di AI alle persone con disabilità (art. 7) - rendendo l'Italia all'avanguardia sull'AI inclusiva.

In particolare, l’art. 23 autorizza investimenti fino a un miliardo di euro anche per il quantum computing. Il report chiede di rendere operativi i meccanismi di allocazione entro giugno 2026, di allocare almeno 100 milioni a progetti quantum entro il 2027 e di formalizzare partnership con almeno due hub europei del settore, con i primi progetti pilota Quantum AI operativi entro il 2028.

Nel complesso, si tratta di una legge quadro che definisce princìpi, ruoli e responsabilità - chi vigila, chi certifica - ma rimanda a successivi decreti attuativi, attesi entro 12 mesi, la traduzione operativa di molti dettagli: procedure di valutazione, articolazione della governance tra AgID e ACN, sanzioni.

La certezza operativa per le imprese, insomma, dipenderà dalla rapidità di questi provvedimenti applicativi.

Sul fronte della governance, il report propone di strutturare meglio il coordinamento tra Presidenza del Consiglio, AgID e ACN - oggi privo di protocolli formalizzati - e di istituire uno sportello unico per le imprese AI che funga da punto d'accesso unificato per questioni normative, autorizzative e di supporto.

Tra gli obiettivi fissati, un protocollo di coordinamento formalizzato entro sei mesi dall'entrata in vigore della legge e uno sportello operativo entro dodici mesi, con tempi di risposta alle richieste inferiori ai 15 giorni lavorativi. Il report prevede inoltre la pubblicazione di un report annuale sullo stato dell'AI in Italia (primo numero entro dicembre 2026) come strumento di monitoraggio pubblico dei progressi dichiarati.

4. I modelli linguistici italiani

Floridi ha sintetizzato il tutto con un'immagine già molto citata: l'Italia è un panino con pane gourmet (dati e normativa) e ripieno così così (il tessuto industriale che dovrebbe convertirli in valore). Ma il rapporto segnala anche che l'Italia è relativamente più forte proprio nel layer applicativo rispetto a quello infrastrutturale.

Ad esempio, sul fronte delle aziende tech, Bending Spoons (valutata 11 miliardi di dollari) è classificata non come AI company - giustamente - ma come utilizzatrice strategica di AI su piattaforme acquisite, e l'unico unicorno AI italiano è Domyn, mentre Translated è il caso che dimostra che l'automazione può potenziare il lavoro qualificato anziché sostituirlo, con modelli che si affinano progressivamente sul feedback dei traduttori professionisti.

Seguendo il report, insomma, l’Italia forma eccellenti integratori ma fatica a produrre costruttori. Eppure, anche noi sviluppiamo modelli, pur essendo attualmente fuori mercato. Infatti, un LLM (Large Language Model) addestrato soprattutto su testi inglesi capisce molto bene l'italiano, ma con sfumature culturali meno precise di un parlante nativo. Per questo l'Italia sta sviluppando modelli calibrati sulla nostra lingua.

Il report ne cita diversi:

- Minerva (Sapienza e consorzio FAIR), il primo LLM addestrato da zero su testi italiani;

- Velvet di Almawave, multilingue ma con attenzione all'italiano;

- i modelli di Domyn ottimizzati per i settori regolamentati;

- FastwebMiia, accompagnato da documentazione pubblica di trasparenza;

- Vitruvian di Asc27 per applicazioni professionali.

Una varietà che non ha pari in Europa per una comunità di circa 65 milioni di parlanti.

Per sostenere questo ecosistema, il report propone un fondo pubblico dedicato ai modelli linguistici italiani di almeno 50 milioni di euro entro il 2028, l'obiettivo di almeno tre nuovi LLM italiani rilasciati entro il 2029 e la pubblicazione di un benchmark nazionale per valutare le prestazioni dei modelli in italiano entro il 2026 - con almeno cinque modelli valutati, base oggettiva oggi assente.

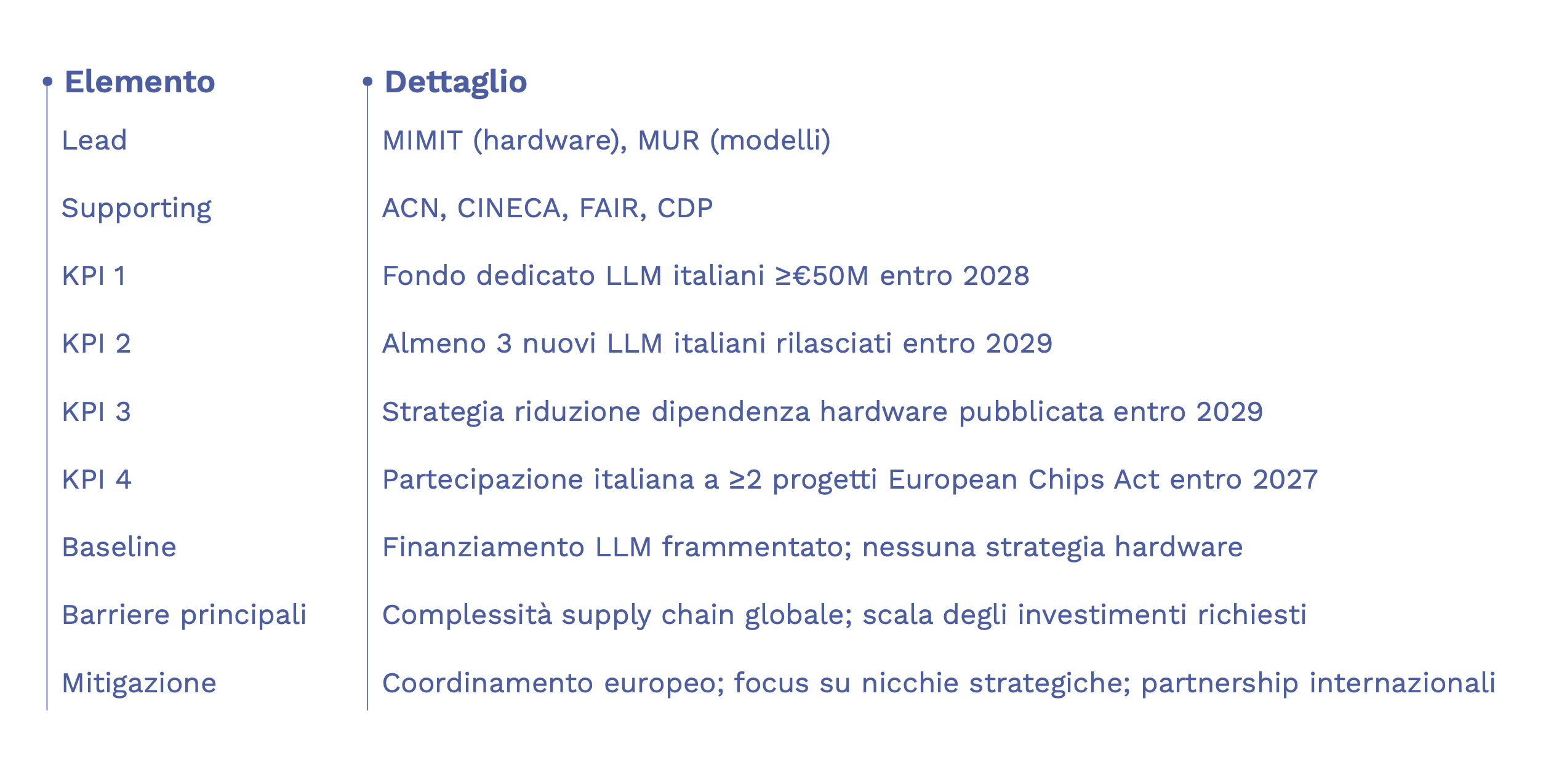

5. Il "paradosso della sovranità"

Parliamo spesso di "sovranità tecnologica" come se fosse tutto o niente. In realtà, seguendo l’analisi di Floridi, andrebbe scomposta.

L'Italia può garantire la sovranità dei dati (che restano sul territorio nazionale) e la governance dei modelli (quando decidiamo come sono costruiti e usati). Quello che non può garantire è l'hardware: le GPU - i processori che fanno girare l'AI - e le grandi piattaforme cloud sono prodotte e controllate da aziende straniere, soprattutto statunitensi.

È questo il paradosso della sovranità: puoi tenere i dati a casa e governare i tuoi modelli, ma la supply chain dell'hardware resta dipendente dall'estero. Non è un problema solo italiano - è europeo - e richiede strategie di medio termine. La dipendenza da NVIDIA, ad esempio, è una vulnerabilità critica: le restrizioni all'export verso la Cina dimostrano che l'hardware può diventare in qualsiasi momento una leva geopolitica.

La strategia proposta per ridurre questa dipendenza punta sulla partecipazione a due o più progetti dell'European Chips Act entro il 2027 e sulla pubblicazione di una strategia nazionale di riduzione della dipendenza hardware entro il 2029. Realisticamente, non si tratta di replicare la filiera statunitense, ma di costruire capacità nelle nicchie dove l'Italia può essere competitiva.

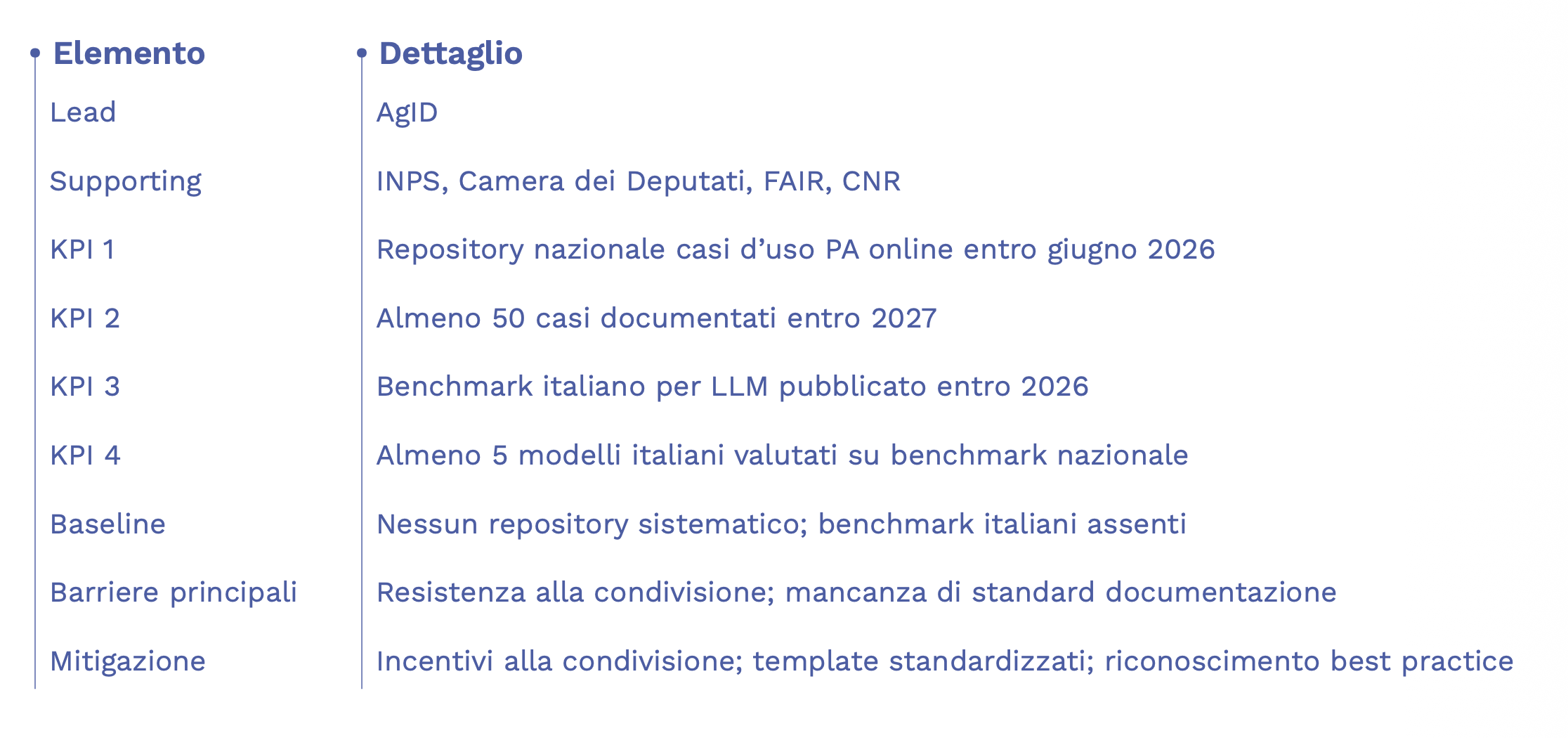

6. La Pubblica Amministrazione sperimenta

Per quanto riguarda la PA, l'Italia sta sperimentando in modo interessante. L'assistente virtuale dell'INPS per l'Assegno unico riduce i tempi d'attesa garantendo la possibilità di passare a un operatore umano in ogni momento.

Il caso più significativo è la Camera dei deputati, che nel luglio 2025 ha presentato tre prototipi:

- Norma, che analizza la produzione legislativa tramite il linguaggio naturale;

- la Macchina scrittura emendamenti, che assiste i deputati nella redazione;

- Depuchat, che permette ai cittadini di interrogare le informazioni ufficiali sull'attività parlamentare.

Costo complessivo circa 500.000 euro: uno dei primi esperimenti al mondo di AI al servizio della trasparenza democratica. L'esperienza dell'Emilia-Romagna, con il Tecnopolo di Bologna, mostra come l'integrazione tra infrastrutture, competenze locali e solidità amministrativa possa produrre soluzioni scalabili.

Queste iniziative prototipali condividono una certa enfasi sulla centralità dell'umano, sulla protezione dei dati e sull'inclusione. Il report indica tre obiettivi per sistematizzarle:

- una repository nazionale dei casi d'uso della PA online entro giugno 2026, con almeno 50 casi documentati entro il 2027;

- procedure di procurement accelerate per soluzioni AI con catalogo di soluzioni pre-qualificate (almeno 30 voci entro il 2028, tempo medio di aggiudicazione sotto i 90 giorni entro il 2029);

- l'obbligo di valutazioni d'impatto per i sistemi AI della PA che superino il milione di euro o soglie di rischio definite, con template pubblicato entro giugno 2027 e copertura del 100% dei sistemi ad alto rischio entro il 2029.

7. La percezione pubblica

I dati visti finora raccontano cosa fanno le imprese. Ma cosa ne pensano i cittadini?

Secondo lo Special Eurobarometer 554 (2024), il 55% dei cittadini europei si aspetta che l'AI abbia un impatto positivo sulla vita quotidiana nei prossimi vent'anni, mentre il 35% ne prevede effetti negativi.

In Italia, la situazione presenta alcune specificità: circa la metà degli italiani esprime preoccupazione per l'impatto dell'AI sulla società, il 38% teme effetti sul proprio lavoro (con percentuali più alte tra chi svolge mansioni routinarie), e solo il 45% dichiara fiducia nell'uso dell'AI da parte della PA.

Al tempo stesso, il 58% si dichiara favorevole all'utilizzo di chatbot per prenotare appuntamenti con la PA, e quasi la metà (44%) li userebbe per richiedere o rinnovare licenze - segnale di una disponibilità concreta verso applicazioni percepite come pratiche e a basso rischio. Il 60% ritiene che l'AI richieda una regolamentazione più severa.

La fiducia varia molto a seconda del settore:

- in sanità raggiunge il 58% quando l'AI è presentata come supporto ai medici, non come sostituto;

- nei servizi finanziari scende al 42%, con preoccupazioni per la discriminazione algoritmica;

- nella sicurezza e nella sorveglianza si ferma al 35%.

Ci sono anche divari demografici marcati: i giovani (18-34 anni) vedono l'AI come opportunità nel 62% dei casi, contro il 45% degli over 55. I laureati mostrano apertura nel 59% dei casi contro il 41% di chi ha solo istruzione primaria o secondaria. Il Nord esprime maggiore fiducia (51%) rispetto al Sud (39%).

Sul fronte della disinformazione, il 67% degli italiani è preoccupato per i deepfake e la manipolazione di immagini e video, e il 58% fatica a distinguere i contenuti generati dall'AI da quelli autentici - tema su cui la legge 132/2025 ha già introdotto l'obbligo di marcatura.

Un dato interessante è la qualità della copertura mediatica: le narrative oscillano tra entusiasmo acritico ("l'AI rivoluzionerà tutto") e allarmismo ("l'AI ci ruberà il lavoro"), con attenzione concentrata sull'AI generativa e scarsa visibilità per le iniziative industriali italiane. Il linguaggio tecnico impreciso, nota il report, contribuisce a incomprensioni che rendono più difficile sia la fiducia pubblica sia l'adozione consapevole.

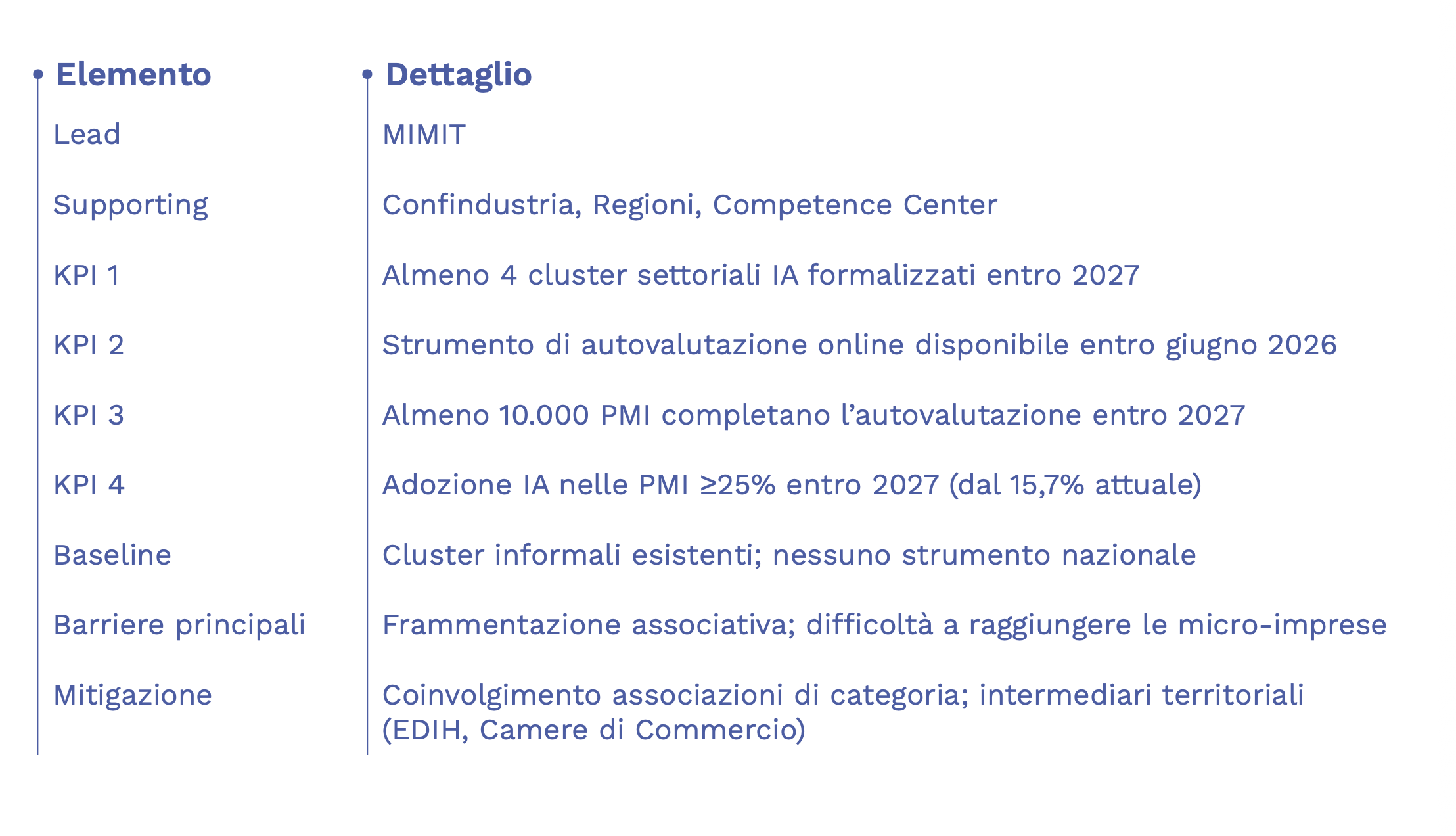

8. Le due velocità: grandi imprese e PMI

Tra i dati più importanti del report c'è un divario: mentre le grandi imprese adottano l’AI al 53,1%, le PMI restano al 15,7%. Più di tre volte di differenza.

E poiché le micro e piccole imprese rappresentano oltre il 99% del tessuto produttivo europeo e il 95.1% delle imprese attive sul territorio italiano, questo divario è una priorità assoluta.

Perché? Non basta dire "mancano le competenze". Gli ostacoli sono strutturali:

- i costi fissi di implementazione pesano di più su fatturati ridotti;

- spesso manca una figura dedicata come un direttore tecnico o un data scientist;

- in molte PMI mancano infrastrutture dati organizzate e di qualità;

- l'asimmetria informativa è elevata.

Una quota residuale (14,8%) ritiene ancora l'AI non rilevante per il proprio modello di business - forse un segnale di resistenza culturale.

Le soluzioni proposte sono mirate. Per le PMI, il fulcro è la Raccomandazione 4: formalizzare almeno quattro cluster settoriali di adozione AI entro il 2027 (su agroalimentare, manifattura, moda, sanità) e sviluppare uno strumento gratuito di autovalutazione dell'AI Readiness, con l'obiettivo di portare l'adozione nelle PMI al 25% entro il 2027 e al 35% entro il 2028.

Il target di 10.000 PMI che completano l'autovalutazione entro il 2027 è la cartina di tornasole dell'iniziativa - utile, ma misura la diagnosi (quante imprese si valutano), non la terapia (quante poi adottano davvero, e con quale costo).

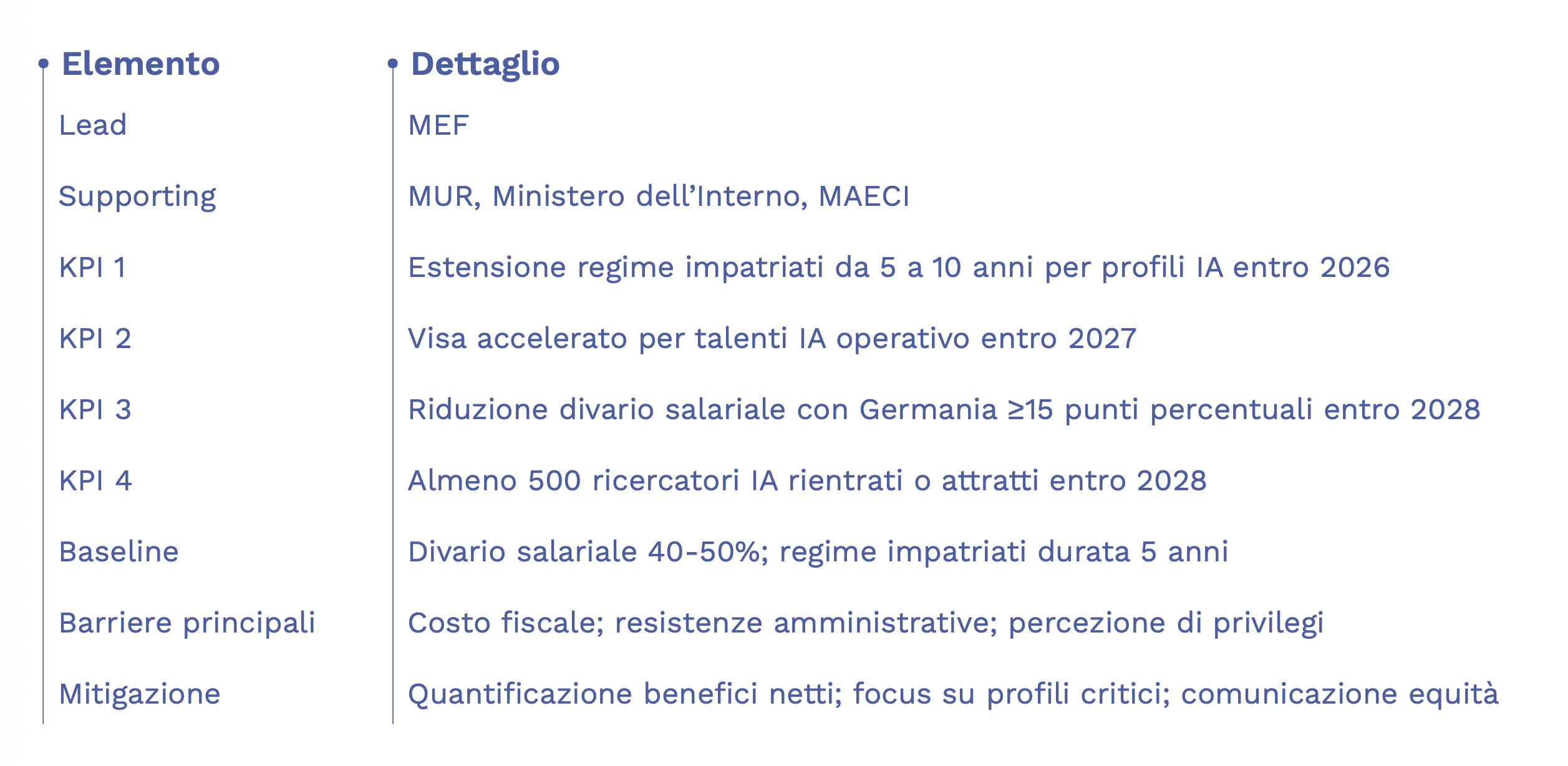

9. Talenti e stipendi: il nodo più difficile

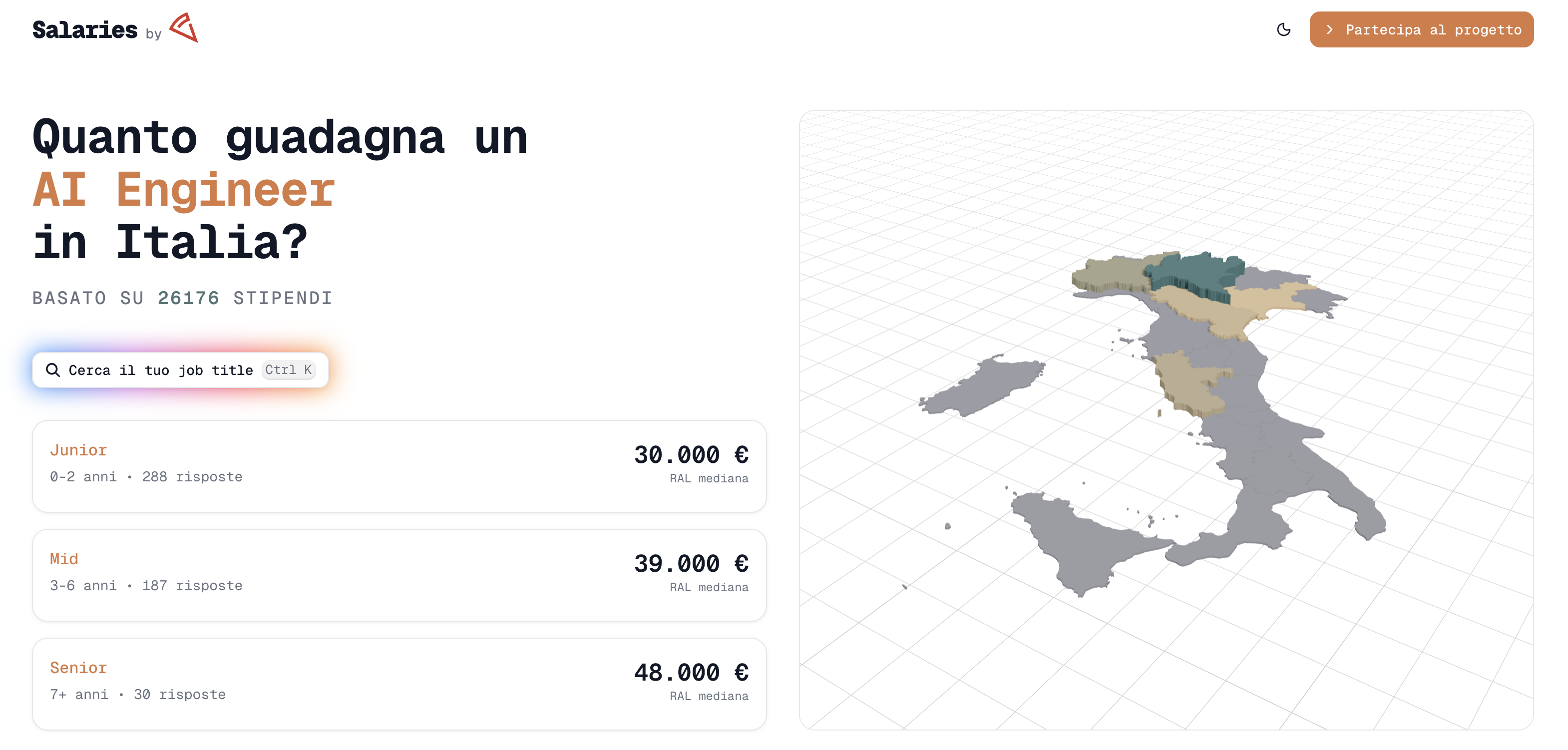

Per quanto riguarda i talenti, il divario salariale del 40-50% rispetto a Germania e Regno Unito è il motore principale dell'emigrazione dei professionisti dell'AI. Un ingegnere entry-level guadagna 30-35.000 euro l'anno in Italia, contro i 55-60.000 della Germania.

Nessuna campagna di attrattività culturale può colmare un divario del genere senza interventi fiscali strutturali.

La Raccomandazione 6 propone di

- estendere il regime fiscale agevolato per i talenti che rientrano dall'estero da 5 a 10 anni entro il 2026 per i profili AI;

- istituire un visto accelerato per ricercatori e imprenditori extraeuropei specializzati nell'AI entro il 2027;

- portare almeno 500 ricercatori AI in Italia entro il 2028.

L'obiettivo è di ridurre il divario salariale con la Germania di almeno 15 punti percentuali entro il 2028.

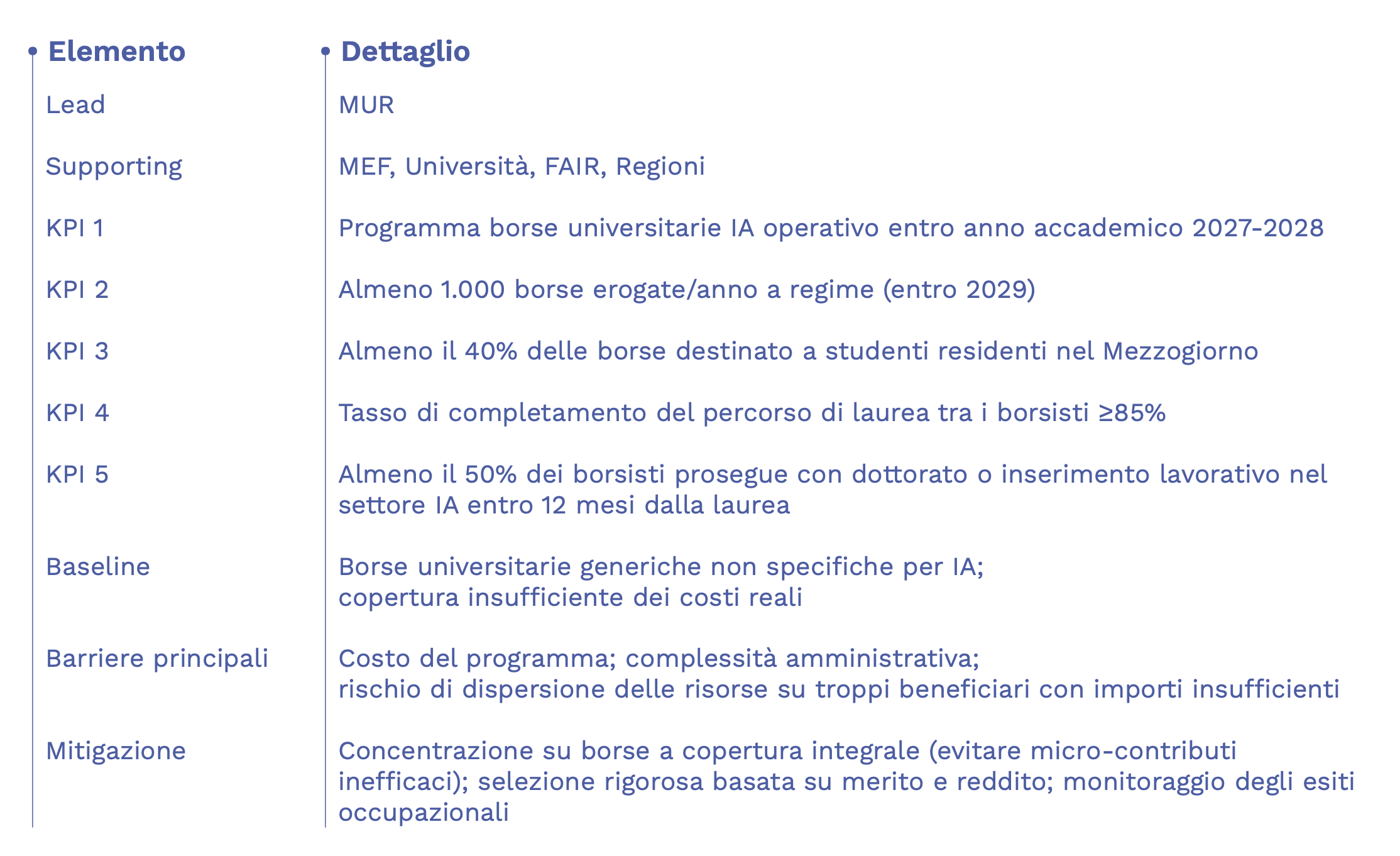

Sul fronte della formazione, la Raccomandazione 7 propone un programma nazionale di borse di studio universitarie per discipline legate all’AI - informatica, data science, matematica applicata, fisica computazionale - a copertura integrale di tasse, alloggio e costi di vita, con almeno 1.000 borse all'anno a regime (entro il 2029) e il 40% riservato a studenti del Mezzogiorno. L'idea è intervenire "alla fonte", prima ancora del dottorato.

Restano infine due fratture da non sottovalutare: il divario Nord-Sud (Milano concentra circa il 47% degli investimenti in startup) e il gender gap, con una presenza femminile sopra la media globale ma con tassi di abbandono crescenti a ogni livello di carriera - il cosiddetto fenomeno della leaky pipeline. Su scala mondiale meno del 14% delle posizioni dirigenziali apicali nel settore è ricoperto da donne.

È un tema su cui anche noi insistiamo da tempo: la trasparenza sui numeri - quanto si paga davvero - viene prima della narrazione, ed è la ragione di progetti come Datapizza Salaries.

10. Raccomandazioni e obiettivi

Le raccomandazioni relative a talenti, PMI, modelli linguistici e PA sono già descritte nelle sezioni precedenti. Qui completiamo il quadro con le aree rimanenti.

Capitale finanziario (Racc. 5). CDP Venture Capital dovrebbe lanciare un fondo dedicato all'AI di almeno 500 milioni di euro entro il 2027, con priorità alle fasi seed ed early stage. In parallelo, il regime fiscale per le stock option - oggi penalizzante - andrebbe semplificato entro il 2026 per consentire alle startup di attrarre talenti con partecipazioni al capitale. Obiettivo: portare gli investimenti VC in startup AI italiane a 500 milioni di euro all'anno entro il 2028.

Trasferimento tecnologico (Racc. 10). Gli uffici di trasferimento tecnologico (TTO) delle università andrebbero potenziati con personale dedicato e obiettivi misurabili. Oggi i tempi di brevettazione universitaria superano i 24-36 mesi: l'obiettivo è scendere sotto i 18 mesi entro il 2028. Il target di 50 spin-off AI universitarie all'anno entro il 2028 è quasi il doppio del livello attuale.

Dati pubblici (Rac. 12). I dataset della PA adatti all'addestramento di modelli dovrebbero diventare obbligatoriamente disponibili in formati standardizzati, con licenze chiare per la ricerca e l'uso commerciale. Il report prevede un catalogo nazionale dei dataset PA entro il 2026, con almeno 100 dataset in formato standard entro il 2027 e una sandbox di accesso controllato per ricercatori e imprese operativa nello stesso anno.

Formazione istituzionale (Rac. 9). Il trasferimento di conoscenza non riguarda solo le imprese: il report fissa l'obiettivo che il 100% dei parlamentari riceva una formazione base sull'AI entro la fine della legislatura, e che almeno 500 dirigenti della pubblica amministrazione siano formati ogni anno entro il 2027.

AI responsabile (Rac. 16-17). Sul fronte etico, la proposta è una carta etica volontaria per le aziende AI italiane - da pubblicare entro il 2026 con l'obiettivo di almeno 100 aziende aderenti entro il 2027. Sul fronte della rendicontazione, si punta a template italiani standardizzati per la documentazione dei modelli (Model Cards, Datasheets) entro il 2027 e a uno standard nazionale per misurare l'impronta carbonica dei sistemi AI entro il 2028.

Sul piano degli obiettivi di lungo periodo, il report fissa un target preciso: portare il mercato dell'AI dagli attuali 1,2 miliardi a 5 miliardi di euro entro il 2030, con oltre il 65% delle imprese che adottano l'AI, almeno cinque LLM italiani di riferimento e un ecosistema di startup capace di generare investimenti VC superiori ai 500 milioni all'anno.

Un elemento trasversale è la lotta all'AI-washing: usare indicatori orientati ai risultati, non ai mezzi, per evitare che le risorse pubbliche finanzino il semplice "ridenominare" sistemi vecchi spacciandoli per innovazione.

E infatti, 5 miliardi al 2030 suona come un salto audace. Ma mentre il rapporto adotta un perimetro stretto (software e servizi), proiezioni commerciali su perimetri più ampi indicavano per il 2025 valori già nell'ordine dei 4 miliardi, con tassi di crescita a doppia cifra. Tradotto: se anche solo una parte di quel ritmo si mantiene, l'obiettivo potrebbe essere raggiunto in anticipo e con meno sforzo di quanto la cifra lasci immaginare.

11. Conclusioni

Il quadro che emerge dal report è quello di un Paese che virtualmente dispone delle competenze, delle infrastrutture e della vivacità imprenditoriale per restare in partita, ma deve saper trasformare queste risorse in risultati concreti - con scadenze e accountability chiare.

Se lavori sull'adozione dell'AI nelle aziende tutti i giorni - come facciamo noi - il dato che pesa più degli altri è quel 53,1% delle grandi imprese contro il 15,7% delle PMI.

Quel divario non è tecnologico. La tecnologia, ormai, è la stessa per tutti: lo stesso modello che usa una multinazionale lo apri anche tu dal browser per pochi euro al mese.

- Perché una PMI adotti l'AI quanto una grande impresa è una questione strutturale - costi fissi, assenza di figure dedicate, dati non pronti - e si affronta con leve strutturali: soluzioni verticali e specifiche, intermediari di fiducia, incentivi che abbassino il costo marginale dell'adozione.

- Quanto bene un'organizzazione la usa, una volta che l'ha adottata, è invece una questione di competenza e di metodo.

Sono due assi distinti, e confonderli porta a prescrivere formazioni dove serve struttura e licenze dove serve capacity.

Adottare l'AI non significa comprare un tool e distribuire licenze: significa costruire, persona per persona, la capacità di usarlo bene. Sapere cosa chiedere, riconoscere quando la risposta è sbagliata e - competenza tanto sottovalutata quanto decisiva - sapere quando non usarlo.

È sul secondo asse che guardiamo all'adozione su tre dimensioni - Literacy, Fluency e Mindset - più che al numero di licenze attivate. Una PMI che dà un account a tutti i dipendenti e si ferma lì non ha adottato l'AI: ha solo aumentato una bolletta.

Le soluzioni preconfigurate e le sandbox che il rapporto propone lavorano sul primo asse; le persone che sanno cosa farci servono sul secondo. E l’AI Transformation ha bisogno di entrambi.

Se non paghi e non trattieni chi quelle competenze le ha, non costruisci il layer umano che rende l'adozione reale, invece che cosmetica. Stipendi competitivi e adozione seria non sono due problemi distinti: sono lo stesso problema visto da due lati.

Secondo noi, l'Italia ha tutti gli asset per stare in partita e per essere sempre più competitiva nel tech, come recita la nostra missione. Il banco di prova non sarà la mappa, ma l'esecuzione.

Il report completo è disponibile sul sito della Fondazione Leonardo, e lo consigliamo a chiunque voglia farsi un'idea fondata, e non aneddotica, di dove sta andando l’Italia con l’AI.

Simone Conversano - AI Transformation Specialist - Datapizza